つくばの中小事業者必見!「デジタル化・AI導入補助金」の申請締切は6月15日まで

佐藤

つくば税理士事務所

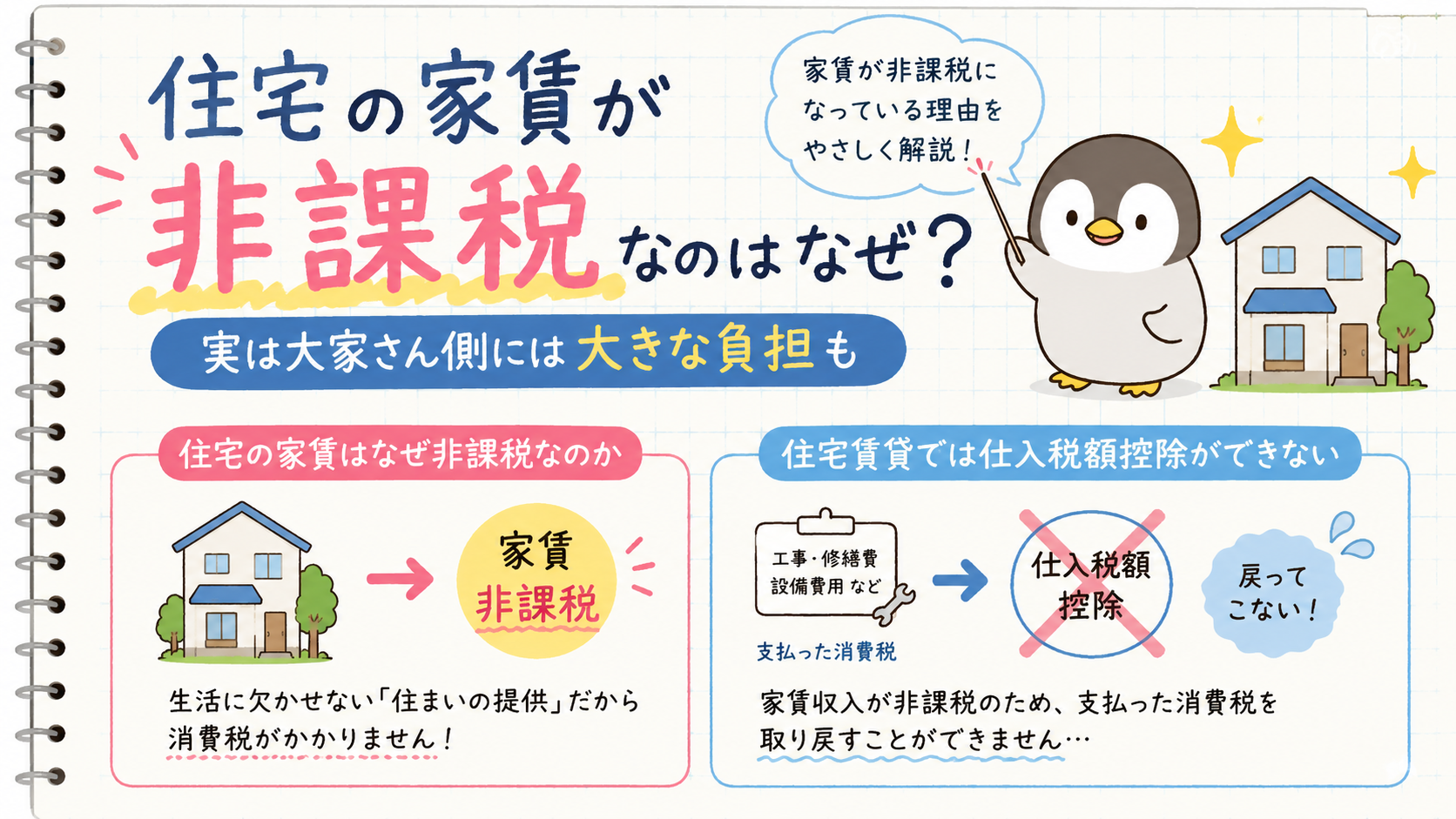

消費税には「課税取引」と「非課税取引」があります。

その中でも代表的な非課税取引の一つが「住宅の貸付け(住宅家賃)」です。

一般的には、

「家賃に消費税がかからないのはありがたい」

と考える方が多いと思います。

しかし、この制度には事業者側から見ると大きな課題もあります。

今回は、住宅家賃を非課税としている理由と、実務上よく議論される問題点について解説します。

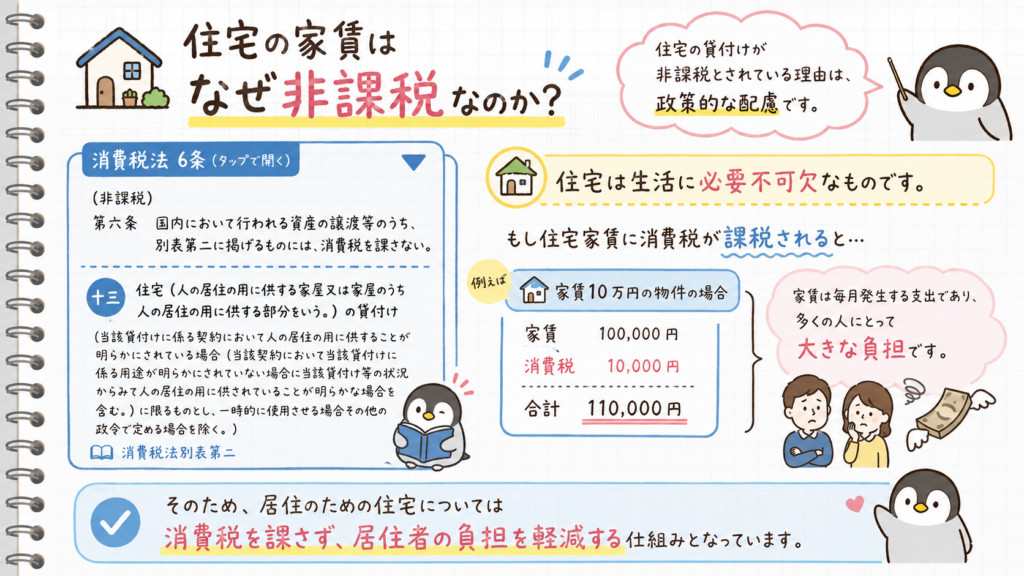

住宅の貸付けが非課税とされている理由は、政策的な配慮です。

(非課税)

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。十三 住宅(人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分をいう。)の貸付け(当該貸付けに係る契約において人の居住の用に供することが明らかにされている場合(当該契約において当該貸付けに係る用途が明らかにされていない場合に当該貸付け等の状況からみて人の居住の用に供されていることが明らかな場合を含む。)に限るものとし、一時的に使用させる場合その他の政令で定める場合を除く。)

消費税法別表第二別表第二

住宅は生活に必要不可欠なものです。

もし住宅家賃に消費税が課税されると、

例えば家賃10万円の物件であれば、

合計110,000円

となります。

家賃は毎月発生する支出であり、多くの人にとって大きな負担です。

そのため、居住のための住宅については消費税を課さず、居住者の負担を軽減する仕組みとなっています。

まずは消費税の基本的な仕組みを確認してみましょう。

事業者は通常、

売上で受け取った消費税

-

経費などで支払った消費税

を計算して納税額を求めます。

例えば、

の場合、

受け取った消費税100万円から、支払った消費税50万円を差し引き、

納税額は50万円となります。

これを「仕入税額控除」といいます。

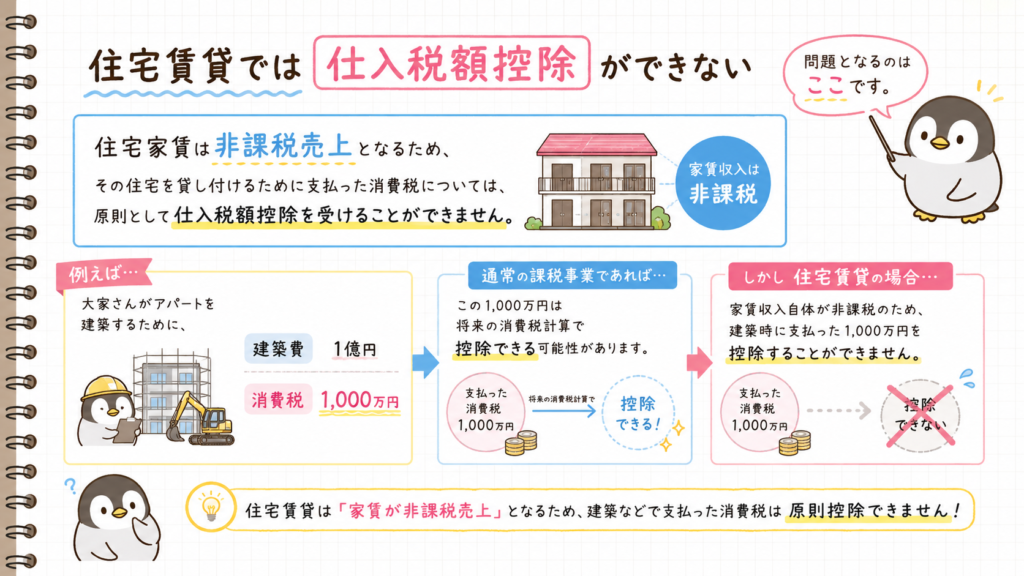

問題となるのはここです。

住宅家賃は非課税売上となるため、

その住宅を貸し付けるために支払った消費税については、原則として仕入税額控除を受けることができません。

原則として、課税売上に対応する課税仕入れが控除対象となるためです。

例えば、

大家さんがアパートを建築するために、

を支払ったとします。

通常の課税事業であれば、この1,000万円は将来の消費税計算で控除できる可能性があります。

しかし住宅賃貸の場合、

家賃収入自体が非課税のため、

建築時に支払った1,000万円を控除することができません。

つまり、

合計1億1,000万円がそのまま投資額になります。

本来であれば回収できるはずの消費税が、

住宅賃貸事業では回収できません。

そのため、

などの負担が発生します。

ただし、家賃設定はオーナーが行えます。ですので、実質的に消費税を転嫁した価格設定となっている可能性もあります。

この制度は、

という観点では非常に合理的です。

一方で、

から見ると、

仕入税額控除ができないため大きな負担となります。

そのため、

「住宅家賃は本当に非課税のままでよいのか」

という議論は消費税創設当初から繰り返し行われています。

実はこの問題は住宅賃貸だけではありません。

例えば、

なども非課税取引とされています。

これらの事業者も、

設備投資や経費で支払った消費税について仕入税額控除ができないケースがあります。

そのため、

非課税制度による事業者負担は、長年の税制上の課題として指摘されています。

住宅の貸付けが非課税とされているのは、居住者の生活を守るためです。

しかしその一方で、

住宅を提供する事業者は建築費や修繕費に含まれる消費税を控除できず、実質的な負担を負うことになります。

つまり、

住宅家賃の非課税制度は「入居者保護」と「事業者負担」のバランスの上に成り立っている制度

といえるでしょう。

消費税の非課税制度は単に「税金がかからない」という話ではなく、その裏側で誰が税負担を負っているのかを理解することも重要です。