CanvaやGoogle Playで支払ったアプリ利用料の領収書はどこで取得する?

佐藤

つくば税理士事務所

事業で使用している土地や建物などを売却し、一定期間内に新たな事業用資産へ買い換えた場合に、譲渡益に対する課税を繰り延べることができる制度です。

例えば、

などの場面で利用されます。

譲渡益に対する税負担を軽減できるため、企業の設備更新や事業再編を後押しする制度として位置付けられています。

令和5年度税制改正により、令和6年4月1日以後の譲渡については新たな届出要件が追加されました。

従来は、

ことで適用を受けることができました。

しかし改正後は、

一定期限内に税務署へ届出書を提出すること

が必要となっています。

3 法第三十七条第一項の届出は、同項の表の各号の上欄に掲げる資産の同項に規定する譲渡の日(同日前に当該各号の下欄に掲げる資産の取得(建設及び製作を含む。第十三項第二号を除き、以下この条及び次条第六項において同じ。)をした場合(第二号ロにおいて「先行取得の場合」という。)には、当該資産の法第三十七条第一項に規定する取得の日)を含む三月期間(一月一日から三月三十一日まで、四月一日から六月三十日まで、七月一日から九月三十日まで及び十月一日から十二月三十一日までの各期間をいう。第二号において同じ。)の末日の翌日から二月以内に、同項の譲渡につき同項の規定の適用を受ける旨及び次に掲げる事項を記載した届出書により行わなければならない。

一 届出者の氏名及び住所

二 次に掲げる場合の区分に応じそれぞれ次に定める事項

イ ロに掲げる場合以外の場合 次に掲げる事項

(1) 当該譲渡をした資産及び当該三月期間内に取得をした資産の種類、構造又は用途、規模(土地等(土地又は土地の上に存する権利をいう。以下この条において同じ。)にあつては、その面積。ロ(1)において同じ。)、所在地並びに譲渡年月日及び取得年月日(船舶にあつては、種類、構造又は用途、規模並びに譲渡年月日及び取得年月日。ロ(1)において同じ。)

(2) 当該譲渡をした資産の価額及び取得費の額

(3) 当該三月期間の末日の翌日以後に取得をする見込みである資産の種類、所在地及び取得予定年月日(船舶にあつては、種類及び取得予定年月日)

ロ 先行取得の場合 次に掲げる事項

(1) 当該三月期間内に譲渡をした資産及び当該取得をした資産の種類、構造又は用途、規模、所在地並びに譲渡年月日及び取得年月日

(2) 当該取得をした資産の取得価額

(3) 当該三月期間の末日の翌日以後に譲渡をする見込みである資産の種類、所在地及び譲渡予定年月日(船舶にあつては、種類及び譲渡予定年月日)

三 前号の取得をした、又は同号の取得をする見込みである資産のその適用に係る法第三十七条第一項の表の各号の区分

四 その他参考となるべき事項

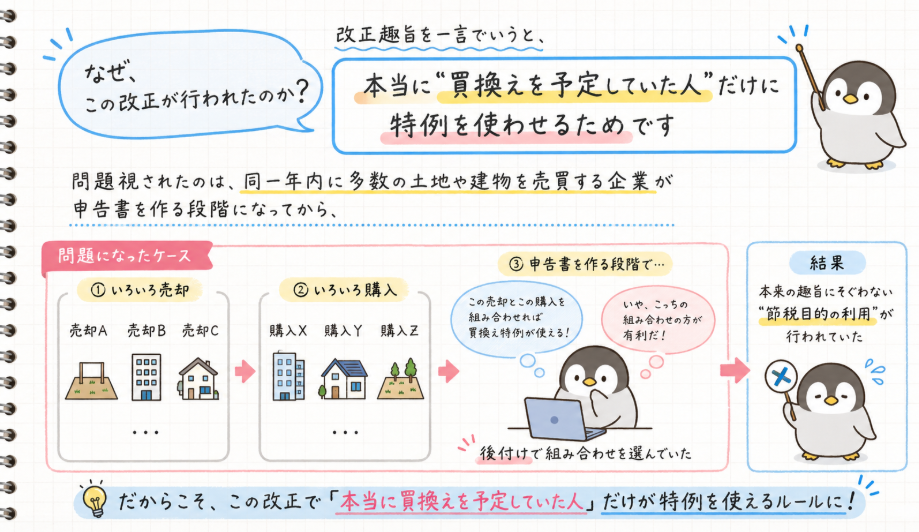

改正趣旨を一言でいうと、

「本当に“買換えを予定していた人”だけに特例を使わせるため」です

問題視されたのは、同一年内に多数の土地や建物を売買する企業が申告書を作る段階になってから、

という形で、後付けで譲渡資産と買換資産の組み合わせを選んでいたケースです。

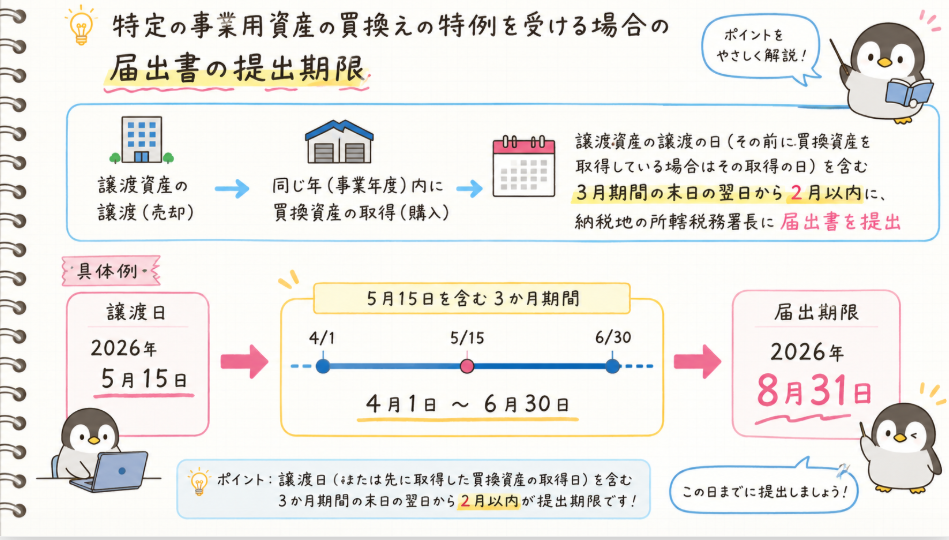

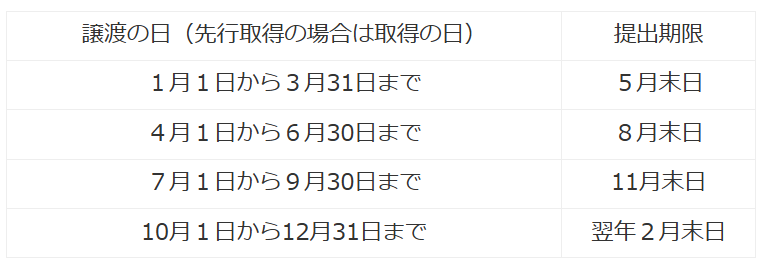

届出書は、

を含む3か月期間の末日の翌日から2か月以内

に提出しなければなりません。

文章だけでは分かりにくいため、例で確認してみましょう。

譲渡日:2026年5月15日

↓

5月15日を含む3か月期間

↓

届出期限

となります。

最も多いミスがこれです。

従来は確定申告の段階で特例適用を検討することが一般的でした。

しかし現在は、

申告前に届出が必要

となっています。

そのため、

というケースでは期限を過ぎてしまう可能性があります。

不動産売却後、

「決算や申告のタイミングで相談しよう」

と考える経営者も少なくありません。

しかし、

という場合、

届出期限は既に終了している可能性があります。

売却や買換えを行う際は、契約段階から税理士へ相談することが重要です。

改正の背景としては、

一部の大企業等において、

を多数行った後、

申告時に有利な組み合わせを選んで特例適用する

というケースが問題視されていました。

そのため、

「事前に買換え意思を確認する」

目的で届出制度が導入されています。

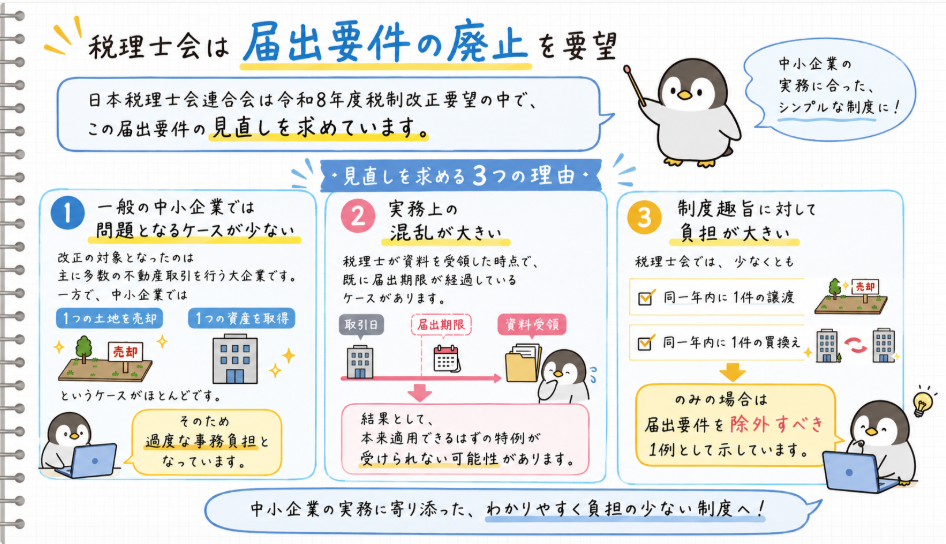

日本税理士会連合会は令和8年度税制改正要望の中で、

この届出要件の見直しを求めています。

その理由として、

改正の対象となったのは主に多数の不動産取引を行う大企業です。

一方で、

中小企業では

というケースがほとんどです。

そのため過度な事務負担となっています。

税理士が資料を受領した時点で、

既に届出期限が経過しているケースがあります。

結果として、

本来適用できるはずの特例が受けられない可能性があります。

税理士会では、

少なくとも

のみの場合は届出要件を除外すべき1例として示しています。

特定の事業用資産の買換え特例については、令和6年4月以後の譲渡から届出要件が追加されています。

特に注意したいポイントは次のとおりです。

事業用不動産の売却や買換えは金額が大きく、税額への影響も非常に大きくなります。

売却契約を締結する前の段階から、税理士へ相談することをおすすめします。