ホームページ作成の手順を解説

佐藤

つくば税理士事務所

これから事業を始めるときには、営業を開始する前からさまざまな支出が発生します。

たとえば、ホームページを作成したり、名刺を印刷したり、打ち合わせのためにカフェや会議室を利用したりすることがあります。

このような「開業の準備のためにかかった費用」は、一定の要件を満たすと開業費として処理できる場合があります。

開業費をきちんと把握しておくと、開業初年度に一気に費用にするのではなく、将来の利益が出たタイミングで費用化することも可能です。

そのため、特に開業当初に大きな初期費用がかかる事業では、開業費を正しく管理しておくことが大切です。

開業費とは、簡単にいうと、事業を開始するまでの間に、開業準備のために特別に支出した費用のことです。

国税庁の資料でも、開業費は「不動産所得、事業所得又は山林所得を生ずべき事業を開始するまでの間に、開業準備のために特別に支出する費用」とされています。

ポイントは、単に「開業前に支払ったもの」なら何でも開業費になるわけではない、ということです。

あくまで、開業準備のために特別に支出した費用である必要があります。

たとえば、次のような支出は開業費として処理できる可能性があります。

開業にあたって作成した会社や事業のホームページ、チラシ、看板、パンフレットなどの広告宣伝費は、開業準備のための支出として開業費に含められる可能性があります。

特に、営業開始前に「これから事業を始めます」と周知するための費用は、開業準備との関係が分かりやすい支出です。

開業にあたって新しく名刺を作成した場合の印刷代やデザイン料も、開業準備のための支出として開業費に含められる可能性があります。

個人事業主として開業する場合でも、法人を設立して営業を開始する場合でも、営業活動の準備として必要になることが多い費用です。

開業前に、取引先候補や関係者との打ち合わせを行うために支出した飲食代や会議室代も、事業開始の準備に直接関係するものであれば、開業費として処理できる可能性があります。

ただし、単なる私的な飲食や、事業との関係が説明できない支出は対象になりません。

事業を始めるために必要な知識を得るためのセミナー参加費、店舗や事務所候補地を調査するための交通費なども、開業準備との関係が明確であれば開業費に含められる場合があります。

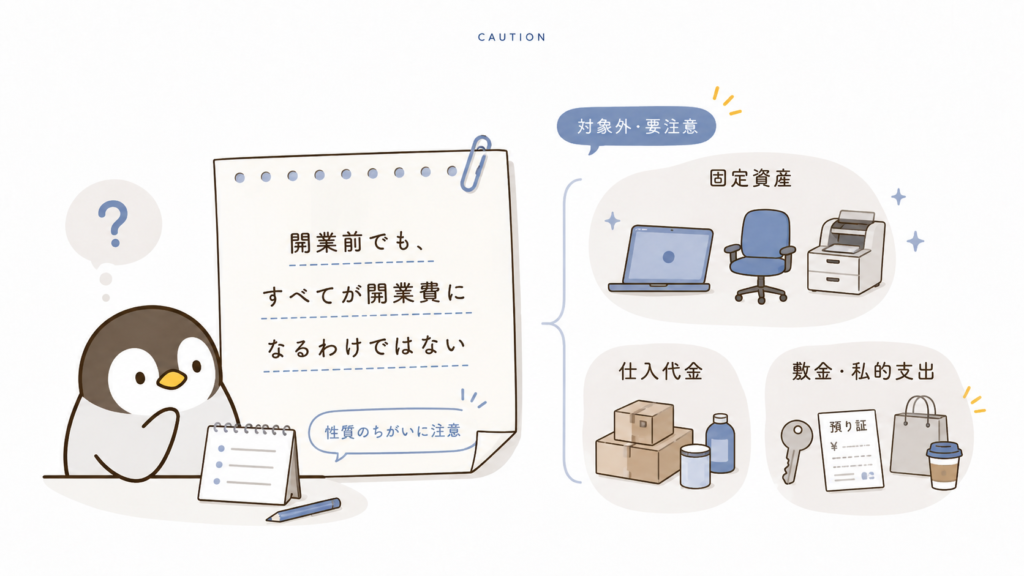

一方で、開業前に支払ったからといって、すべてが開業費になるわけではありません。

たとえば、次のようなものは注意が必要です。

パソコン、車、機械、内装設備など、一定金額以上で長期間使用するものは、開業費ではなく、固定資産として処理することがあります。

この場合は、開業費として任意のタイミングで費用化するのではなく、減価償却によって一定のルールに従って費用化していきます。

固定資産に関しては、減価償却によって一定期間にわたって費用化されるので、そもそも開業費として計上する意味がないのです

販売するための商品を仕入れた場合、その仕入代金は原則として開業費ではなく、仕入や棚卸資産として処理します。

開業準備中に支払っていたとしても、「将来販売する商品そのもの」である場合には、開業費とは性質が異なります。

事務所や店舗を借りる際に支払う敷金や保証金のうち、将来返還されるものは費用ではなく資産として処理します。

そのため、支払った時点で開業費として費用化するものではありません。

開業前の期間に発生した支出であっても、生活費や趣味、個人的な飲食など、事業との関係がないものは開業費にはなりません。

大切なのは、事業開始のために必要だった支出かどうかを説明できることです。

開業費は、会計上は「繰延資産」として処理する考え方があります。

繰延資産とは、支出した時点だけでなく、その効果が将来にも及ぶような費用を、いったん資産として計上し、後の期間に費用化していくものです。

なぜこのような処理をするかというと、開業準備のための費用は、開業初年度だけの売上を得るためにかかった費用とは限らないからです。

たとえば、開業前にホームページを作成した場合、そのホームページは開業初年度だけでなく、翌年以降の集客にも役立つことがあります。

それにもかかわらず、開業初年度にすべて費用として処理してしまうと、初年度だけ大きな赤字になり、その翌年度以降は費用が少なくなって利益が大きく見えることがあります。

これは、売上とそれに対応する費用を適切な期間に対応させるという観点から見ると、少しバランスが悪くなります。

そのため、会計上は、開業費をいったん繰延資産として計上し、将来の売上に対応させるように費用化していく考え方があります。

開業費の大きな特徴は、税務上、任意償却が認められている点です。

個人事業の開業費について、国税庁は「60か月の均等償却又は任意償却」のいずれかによると示しており、任意償却が可能な繰延資産の未償却残高は、いつでも償却費として必要経費に算入できるとしています。

第百三十七条 法第五十条第一項(繰延資産の償却費の計算及びその償却の方法)に規定する政令で定めるところにより計算した金額は、次の各号に掲げる繰延資産の区分に応じ当該各号に定める金額とする。

一 第七条第一項第一号又は第二号(繰延資産の範囲)に掲げる繰延資産 その繰延資産の額を六十で除し、これにその年において不動産所得、事業所得、山林所得又は雑所得を生ずべき業務を行つていた期間の月数(その年がその繰延資産となる費用を支出した日の属する年である場合には、同日から当該業務を行つていた期間の末日までの期間の月数)を乗じて計算した金額(当該計算した金額が、その繰延資産の額のうち既にこの項の規定により不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入された金額以外の金額を超える場合には、当該金額。次号において同じ。)

二 第七条第一項第三号に掲げる繰延資産 その繰延資産の額をその繰延資産となる費用の支出の効果の及ぶ期間の月数で除し、これに前号に規定する業務を行つていた期間の月数を乗じて計算した金額

2 前項の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

3 居住者が、第一項第一号に掲げる繰延資産につきその年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入すべき金額として、当該繰延資産の額の範囲内の金額をその年分の確定申告書に記載した場合には、同号に掲げる金額は、同号の規定にかかわらず、当該金額として記載された金額とする。

つまり、開業費として資産計上しておけば、必ず開業初年度に全額を費用化する必要はありません。

利益があまり出ていない年はあえて費用化せず、翌年以降、利益が出てきたタイミングで費用化することも可能になります。

開業当初は、売上がまだ安定していない一方で、ホームページ、広告、名刺、備品、専門家への相談料など、初期費用が先に発生しやすい時期です。

このとき、すべてを開業初年度の費用として処理すると、初年度だけ大きな赤字になることがあります。

青色申告をしている場合には、一定の要件のもとで純損失の繰越控除ができるため、赤字を翌年以降に活用できる場合があります。

しかし、青色申告の承認を受けていない場合や、欠損金・損失の繰越制度をうまく使えない場合には、初年度の赤字が十分に活用できず、結果としてもったいないことになる可能性があります。

そのため、開業費として処理できるものは、最初から通常の経費として処理するのではなく、いったん開業費として整理しておくことを検討する価値があります。

特に、次のようなケースでは、開業費の管理をしっかり行うことをおすすめします。

店舗ビジネス、士業事務所、美容業、教室業、Webサービス、飲食店など、開業前にホームページ、広告、内装、備品、研修、打ち合わせなどの支出がまとまって発生する場合は、開業費の影響が大きくなります。

このような場合、開業初年度にすべて費用化すると、初年度だけ大きな赤字になる可能性があります。

将来利益が出る見込みがあるのであれば、開業費として整理しておくことで、利益が出たタイミングで費用化しやすくなります。

開業初年度は、営業期間が数か月しかなかったり、顧客獲得に時間がかかったりするため、売上が少ないこともあります。

そのような年に大きな費用を計上しても、税金面での効果が十分に出ない場合があります。

開業費として繰り延べておけば、翌年以降の利益と対応させて費用化できる可能性があります。

個人事業主の場合、青色申告の承認申請を期限内に提出していないと、青色申告の特典を受けられません。

青色申告であれば赤字を翌年以降に繰り越せる制度がありますが、白色申告では活用できる範囲が限られます。

そのため、青色申告の準備ができていない開業初年度ほど、開業費として管理しておく重要性が高くなります。

一方で、すべての人が開業費を細かく意識しなければならないわけではありません。

たとえば、開業にあたってほとんど初期費用がかからない場合です。

自宅で小さく始める副業や、すでに持っているパソコンだけで始められる仕事など、開業前の支出が数万円程度であれば、開業費の処理による税務上の効果はそれほど大きくないこともあります。

もちろん、領収書や支出内容の記録は残しておくべきですが、金額が小さい場合には、開業費の節税効果を過度に気にしすぎる必要はありません。

大切なのは、初期費用の金額と、開業後の利益見込みのバランスを見ることです。

開業費を活用するためには、支出した段階で記録を残しておくことが重要です。

後からまとめて思い出そうとしても、「これは事業用だったのか」「いつ支払ったのか」「開業前だったのか」が分からなくなりやすいからです。

最低限、次の情報は残しておきましょう。

特に、飲食代や交通費、打ち合わせ費用などは、内容を見ただけでは事業との関係が分かりにくいことがあります。

そのため、領収書に「誰と、何の目的で使ったのか」をメモしておくと安心です。

たとえば、開業前にホームページ作成費用として30万円を支払った場合、開業費として処理するなら、次のような仕訳になります。

借方:開業費 300,000円

貸方:普通預金 300,000円その後、利益が出た年度に10万円だけ費用化する場合は、次のように処理します。

借方:繰延資産償却 100,000円

貸方:開業費 100,000円このように、開業費は支払った時点でいったん資産として計上し、必要なタイミングで費用化していくイメージです。

開業費は、開業準備のために特別に支出した費用です。

ホームページ作成費用、広告宣伝費、名刺代、打ち合わせ費用、会議室代、開業前の調査費用などは、開業費として処理できる可能性があります。

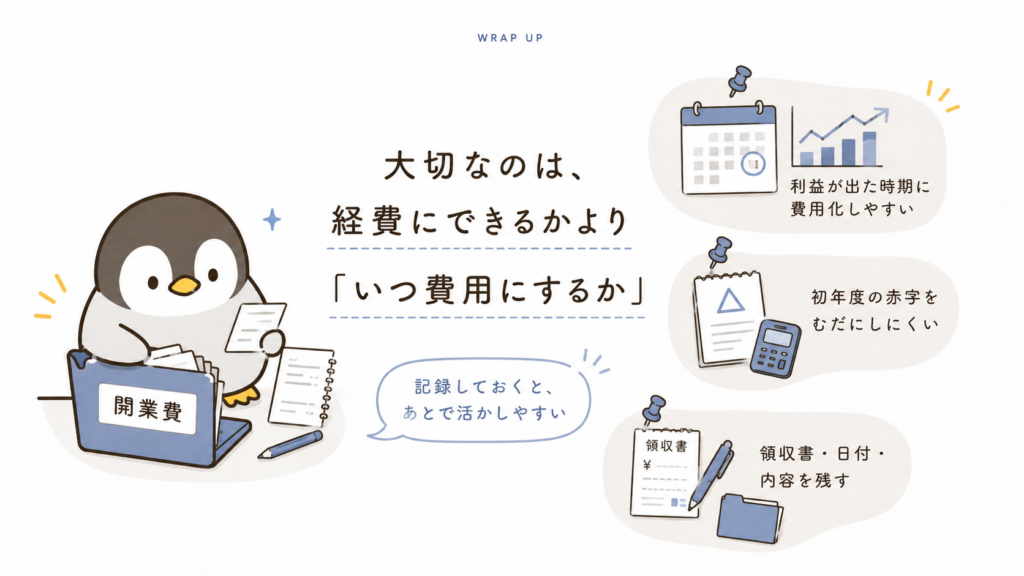

開業費のポイントは、単に「経費にできる」というだけではありません。

重要なのは、いつ費用化するかを調整できる可能性があるという点です。

開業初年度は売上が少なく、利益が出にくいことも多いです。そのような時期にすべてを費用化してしまうと、赤字が十分に活用できず、もったいない結果になることがあります。

一方で、開業費としてきちんと管理しておけば、将来利益が出たタイミングで費用化し、税負担を抑えることにつながります。

特に、開業前にまとまった初期費用がかかる事業では、開業費を漏れなく集計しておくことが大切です。

開業準備中の支出は、あとから整理しようとすると意外と忘れてしまいます。

領収書や請求書を保存し、支出内容を記録しながら、開業費として処理できるものがないか確認しておきましょう。