【イラスト解説】贈与税の計算方法をわかりやすく!具体例でシミュレーション

贈与税の基礎

実際の贈与税の計算にあたり、まずは基本的な考え方と計算に使用する税率の確認をしましょう。

①贈与税の課税対象となる資産

贈与税は、金銭や不動産などの財産を無償で譲り受けたときに課税されます。

対象となる資産は幅広く、現金や預金だけでなく、形のあるもの・ないものの双方が含まれます

主な課税対象の例は以下のとおりです。

- 現金や預金

- 不動産(土地・建物)

- 株式や投資信託などの有価証券

- 自動車や貴金属、宝石、美術品

- ゴルフ会員権やリゾート会員権などの権利

また、財産そのものではなく、借金の肩代わりや他人の税金を代わりに支払った場合も「経済的利益を受けた」とみなされ、贈与税の対象となるケースがあります

②贈与税の計算の考え方

贈与税は、1年間に受け取った贈与財産から基礎控除110万円を引き、控除後の課税価格に贈与税率をかけて計算します。

累進税率を採用しているので、贈与財産の額が大きくなるほど贈与税の金額は大きくなります。

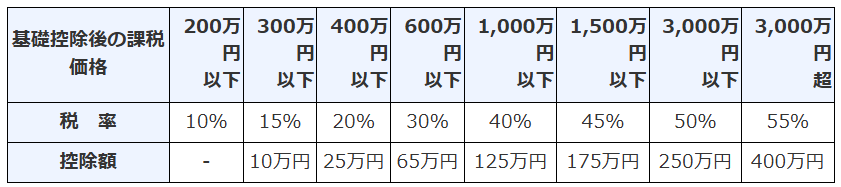

③贈与税の税率

| 課税価格(基礎控除後の金額) | 税率 |

|---|---|

| 200万円以下 | 10% |

| 200万円超~300万円以下 | 15% |

| 300万円超~400万円以下 | 20% |

| 400万円超~600万円以下 | 30% |

| 600万円超~1,000万円以下 | 40% |

| 1,000万円超~1,500万円以下 | 45% |

| 1,500万円超~3,000万円以下 | 50% |

| 3,000万円超 | 55% |

贈与税の税額を計算するにあたり使用する税率は相続税法における21条の7に記載があります。

相続時精算課税を利用している場合は以下の表に記載の税率とは異なる税率を使用します

第二十一条の七 贈与税の額は、前二条の規定による控除後の課税価格を次の表の上欄に掲げる金額に区分してそれぞれの金額に同表の下欄に掲げる税率を乗じて計算した金額を合計した金額とする。

相続税法

実際の計算は速算表で計算する

実務上は「速算表」を用いて計算されることが多いですが、使用する速算表は状況によって異なります。

- 一般贈与財産用

- 特例贈与財産用

この2つのうちいずれか又は両方を使用して計算することになります。

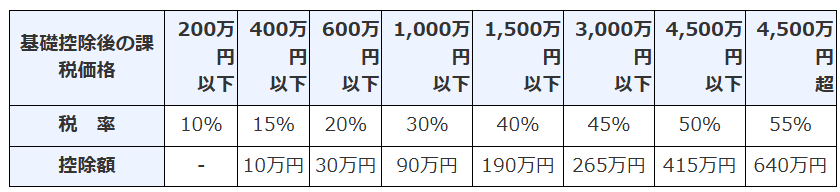

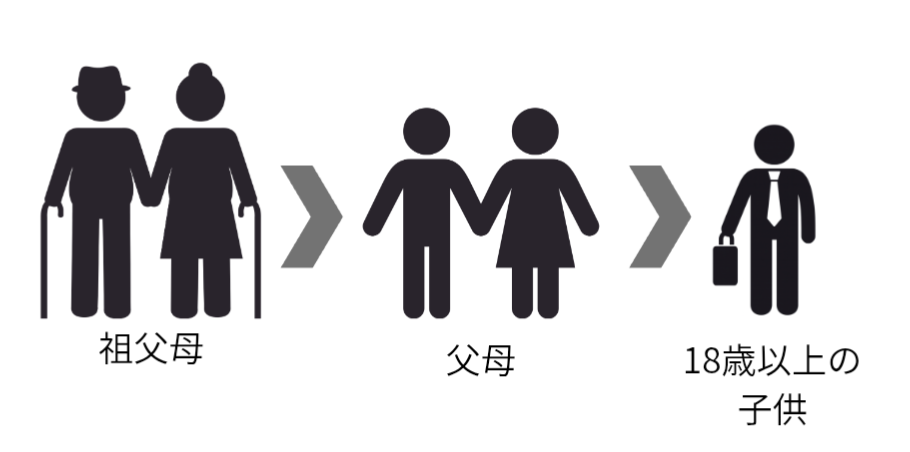

特例贈与とは、例えば以下のケースが該当します

- 祖父から孫に贈与する場合

- 父から子にする場合

※ただし「夫の父から妻への贈与」など、直系尊属間の贈与でない場合には使えません。

「特例贈与」は、18歳以上(令和4年3月までは20歳以上)の子や孫が、

父母や祖父母から財産をもらったときに使える仕組みで、

通常よりも贈与税額が安くなるのがポイントです。

若いうちに資産を受け取りやすくするための制度なので、教育資金や結婚資金の援助としてもよく利用されます。

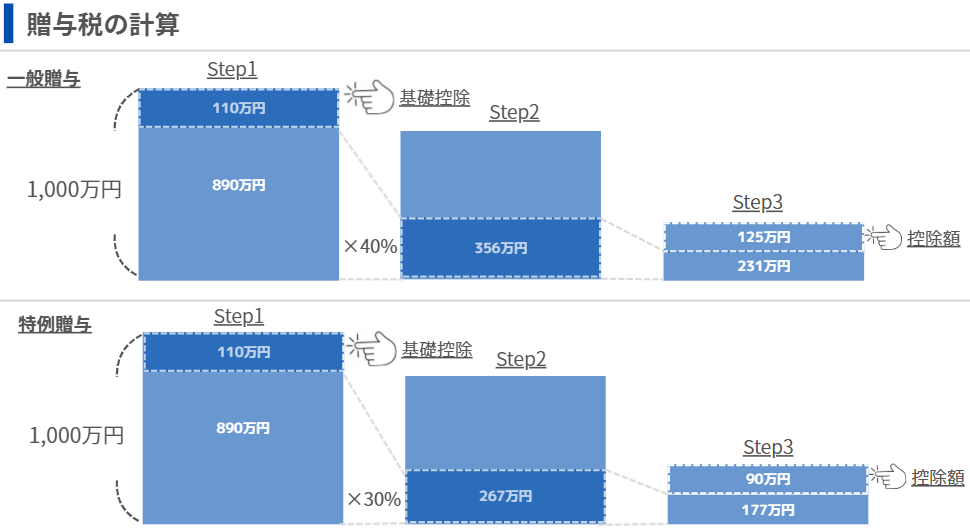

贈与税の計算式と流れをイラストで解説

ここからは、実際に速算表を使って税額の計算をしてみましょう

※今回は現金1,000万円を譲り受けた場合を考えてみます!

税額計算は以下3ステップで行います!

- 贈与額 - 110万円(基礎控除)

- 課税価格 × 税率

- 区分に応じた控除額を控除

- 一般贈与のケース贈与税額231万円

- 特例贈与のケース贈与税額177万円

先ほど解説した通り、特例贈与の場合の方が税金が安くなっていますね!