【保有期間要件】受取配当金に関する株式の区分判定について解説!

佐藤

税務ノート

中小企業では、「関連会社」を持たないケースが多いと思います。

また、関連会社から配当という形で資金を”株主に資金を戻す”スキームも、あまり見られません。

しかし、

何らかの事情で関連会社から配当を行う必要が生じるケース があり得ます。

そこでこの記事では、

「関連会社から受け取った配当金は、法人税法上どのように扱われるのか」

について、わかりやすく解説していきます。

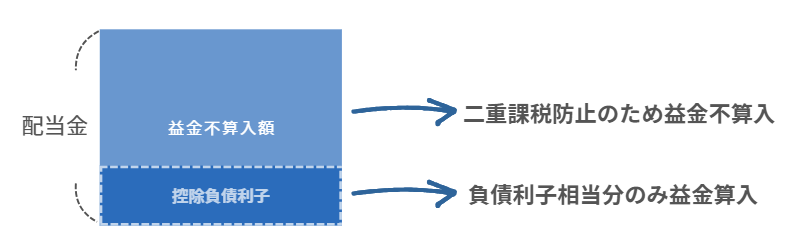

まず結論として、関連会社から受け取る配当金の大部分は、法人税の課税対象から外れます(=益金不算入)。

その理由は法人税法上、

同じ利益に二重に課税することを防ぐ

という考え方があり、この目的のために「受取配当等の益金不算入制度」が設けられているためです。

関連会社からの配当は大部分が益金不算入となりますが、全額が対象になるわけではありません。

関連会社株式を取得するために借入金を使っていた場合など、その利息相当額は二重課税にあたらないため、この部分は益金算入(=課税)として扱われます。

関連法人株式からの配当について益金不算入を適用するには、以下の2点を満たす必要があります。

この2つを満たした場合に関連会社株式として取り扱いが可能です。

基本的には発行済み株式数の1/3以上を保有している場合に関連法人株式として判定されることになるが、判定対象となる株式は自社が保有している株式だけでなく、自社の100%子会社の保有する関連会社株式も含めて判定する必要があることに注意!

上記要件を満たした場合、以下のステップで益金不算入額を計算します。

◆ 前提条件

※1 令和5年10月1日以後に支払を受けるべき配当等については、源泉徴収が行われないこととなりました。

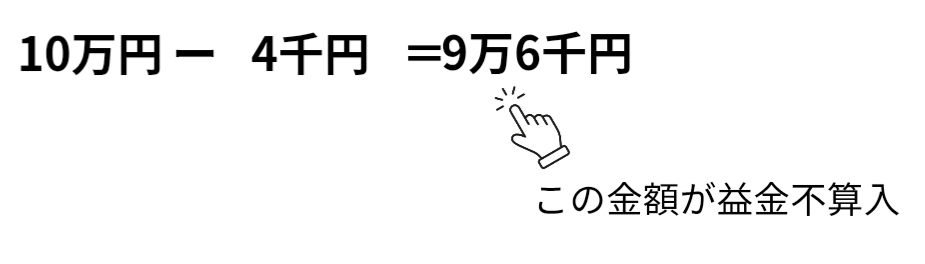

受け取った配当金の総額を確認します。

今回だと10万円ですね

「控除負債利子」とは、関連法人株式を取得・保有するための負債利子のうち、配当に対応する部分のことです。税法で定められた按分計算を行い算出します。

計算方法は以下の通りで、非常に簡単です

原則法:関連法人株式等から受ける配当の金額×4%

特例:支払い利子の10%相当×当該配当金額/配当金合計額

※特例の計算方法は、配当金額×4%≧支払利子の10%相当である場合に適用できます。

上記の計算式を当てはめると、このようになります。

①配当金額(10万円)×0.04=4千円

②支払利子(50万円)×0.1=5万円

⇒①(4千円)≦②(5万円)ですから、今回は特例の適用はできません。

ですので、本事例の控除負債利子は4千円となります。

控除負債利子の計算方法は、意外と直近で改正が行われています。

改正前の計算方法を事例に当てはめると以下のようになります。

今回は関連法人株式等が総資産の10% を占めるケースを想定してみました!

第二十二条 法第二十三条第四項(受取配当等の益金不算入)に規定する政令で定めるところにより計算した金額は、同項の内国法人が同項の事業年度において支払う同項に規定する負債の利子の額の合計額に、第一号に掲げる金額のうちに第二号に掲げる金額の占める割合を乗じて計算した金額とする。

一 当該内国法人の当該事業年度及び当該事業年度の前事業年度(当該事業年度終了の時において、当該内国法人が、連結法人でない場合にあつては法第四条の二(連結納税義務者)の承認を受けていない期間に、連結法人である場合にあつては当該承認を受けている期間に限る。以下この条において同じ。)の確定した決算に基づく貸借対照表に計上されている総資産の帳簿価額(イからハまでに掲げる金額(当該内国法人が連結法人である場合にあつては、次に掲げる金額)がある場合には、これを減算した金額)の合計額

イ 固定資産の帳簿価額を損金経理により減額することに代えて積立金として積み立てている金額二 当該内国法人の当該事業年度及び当該事業年度の前事業年度終了の時における期末関連法人株式等の帳簿価額の合計額

法人税法施行令22条の一部を抜粋

「控除負債利子」=単なる借入金利息ではなく、手形割引料や保険契約の利息相当分など、

“実質が利息である支出は全部含める”

法人税法施行令21条では経済的な性質が利子に準ずるものとして例示列挙されているが、これ以外にも実質的な性質が利子と考えられる場合は、管轄の税務署などに相談する必要があるものと考えられる。

(負債の利子に準ずるもの)

法人税法施行令21条

第二十一条 法第二十三条第四項(受取配当等の益金不算入)に規定する政令で定めるものは、当該事業年度において支払う手形の割引料、第百三十六条の二第一項(金銭債務に係る債務者の償還差益又は償還差損の益金又は損金算入)に規定する満たない部分の金額その他経済的な性質が利子に準ずるもので当該事業年度に係るものとする。

2 次に掲げる金額は、前項に規定する経済的な性質が利子に準ずるものに含まれるものとする。

一 保険業法第二条第三項(定義)に規定する生命保険会社の締結した保険契約(以下この号及び第三号において「生命保険契約」という。)に係る次に掲げる金額

イ 生命保険契約に基づいて保険業法第百十六条第一項(責任準備金)に規定する責任準備金(イにおいて「責任準備金」という。)として積み立てられた金額のうち保険料積立金に係る利子に相当する金額(責任準備金に係る積立利率の異なる保険ごとに、当該積立てに係る事業年度開始の時及び当該事業年度終了の時における責任準備金の額のうち保険料積立金に相当する金額の合計額に、ニに当該積立利率を加算した数のうちに当該積立利率の占める割合を乗じて計算した金額の合計額に相当する金額をいう。)

ロ 生命保険契約に基づき保険契約者に対して分配する金額(ハにおいて「契約者配当の額」という。)のうち利子、配当その他の資産の収益から成る部分の金額

ハ 据置配当の額(生命保険契約に基づき契約者配当の額を当該保険契約の終了の際等に一時に支払うこととなつている場合における当該配当に充てられるべき金額をいう。)又は未払の契約者配当の額に対して付されている利子に相当する金額

ニ 前納保険料に係る利子に相当する金額

二 保険業法第二条第四項に規定する損害保険会社の締結した保険契約(次号において「損害保険契約」という。)に係る前号に掲げる金額に準ずる金額

三 協同組合等の共済契約で生命保険契約又は損害保険契約に準ずるものに係る第一号に掲げる金額に準ずる金額

控除負債利子の計算ができてしまえばあとは配当金額(10万円)から4千円を控除するだけです!

◆ そもそも該当ケースが少ない中小企業では、「発行済株式の3分の1以上を保有する関連会社を持つ」という状況自体が多くありません。

そのため、関連会社から配当を受ける場面は何らかの特別な事情がある場合が想定されますので、配当金以外に税務上の論点が発生しないかという点について税理士に確認しましょう。

◆ 益金不算入は“節税スキーム”ではない

この制度はあくまで二重課税を防止するための調整制度 です。配当を行うことで積極的に節税するための仕組みではなく、グループ全体の資本政策や資金整理の結果として自然に利用される制度という位置づけです。

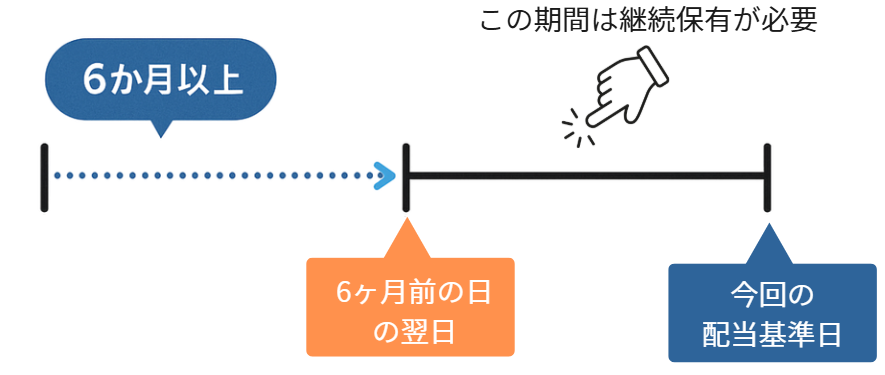

◆ 適用要件(6カ月以上保有・3分の1超)を厳密にチェック6か月以上保有しているか持株割合が3分の1以上か控除負債利子の計算が必要かこれらの要件を満たさない場合、益金不算入が適用できません。

ちなみに!

わかりやすさを優先して、6ヶ月以上の保有としましたが、厳密な保有要件はちょっと異なるので必要に応じて専門家に相談しましょう!