関連法人から配当を受け取った時の取り扱いは?(中小法人向け)

佐藤

税務ノート

「非支配目的の株式」として扱われるケースは、主に以下の2つの条件を満たす場合です。

判定のチェックポイント

ここでの重要ポイントは、2つ目の「短期保有株式」の扱いです。判定の基礎となる保有割合の計算には含めません。

※短期保有株式とは?

「基準日の1ヶ月前以内」に取得し、「基準日後2ヶ月以内」に譲渡した株式のことを指します。

この期間内に売買された株式は一時的な保有であり、不適切な節税を抑制する観点から、保有割合の計算から除外される点に注意が必要です。

つまり、リスクをとらず益金不算入額を大きくすることを許しませんということですね

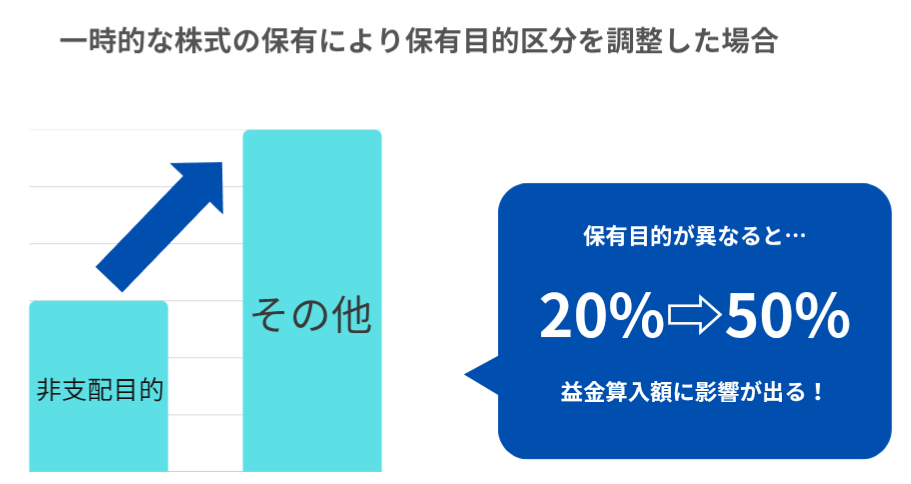

一時的に5%を超える株式を保有して、基準日直後に売却をすることにより、「非支配目的⇒その他」に区分が変動します。

そうすると、以下ように益金不算入額が増加しますから、結果的に税金を減らせるわけです。

ここまでは、通常の個別の株式に対する投資が支配目的であるのか、そうでないのかの判断をしてきました。

一方で、ETF と言われる「特定株式投資信託」については、

常にその分類は非支配目的となります。

普通に考えれば、投資信託を通じて、5% 以上の持分を保有することは無理です

投資信託(ETF)は、特定の資産運用会社にお金を預けて、複数の株式に分散して運用してもらいます。

どの銘柄にいくら投資をするかは、運用会社の判断によりますが、通常は複数の銘柄に分散投資をします。

したがって、投資信託を通じて保有割合を5%以上保有することは、たくさんのお金がなければ無理ですし、

そもそも、投資信託を利用して資金運用している時点で、投資先の会社の支配を目的としているわけではないことが明確だから非支配目的に分類されると考えられます。

投資信託でお金を運用する場合、最終的な投資先の議決権はお金を出した個人には帰属しませんので、

会社を支配することは難しいですね

運用会社が議決権の指図をしなければならないことは、投資信託法に規定されています。 なお、投資信託協会では、運用会社にアンケートをとり、議決権の行使状況をとりまとめて公表しています。

投資信託協会