【法人税】その他の株式等の益金不算入ルールを解説!

佐藤

税務ノート

法人が他の内国法人から受ける配当金は、二重課税を排除する目的で、その全部または一部が益金不算入(課税対象となる所得に含めないこと)とされます。

この益金不算入の割合は、配当を支払う法人の株式の保有割合と保有期間によって異なります。

ここでは、保有期間要件を中心に、株式の区分ごとの取り扱いを解説します。

区分ごとの要件のまとめは以下の通りです

| 区分 | 益金不算入割合 | 保有期間要件 |

|---|---|---|

| 完全子法人株式等 | 100%(全額) | 計算期間の初日から末日まで継続して完全支配関係(100%保有)があること。 |

| 関連法人株式等 | 配当金額ー控除負債利子 | 計算期間の初日から末日まで継続して1/3以上の株式を保有していること。 |

| 非支配目的株式等 | 20% | 配当基準日時点において、5%以下に相当する株式を保有していること |

| その他株式等 | 50% | 上記のいずれにも該当しないこと |

| 区分 | 益金不算入割合 | 保有期間要件 |

|---|---|---|

| 完全子法人株式等 | 100%(全額) | 計算期間の初日から末日まで継続して完全支配関係(100%保有)があること。 |

完全子法人からの配当は、全額が益金不算入となります。

この「完全子法人」と認められるためには、配当の計算期間全体を通じて、発行済株式の全部を継続して保有している必要があります。

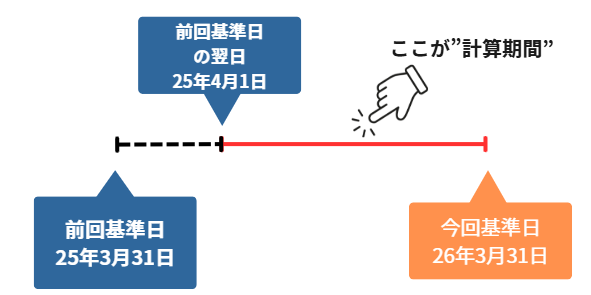

当たり前のように「計算期間」という言葉を使用してきましたが、そもそも計算期間とはどの期間を指すのか?

という疑問も生じることかと思います

前回の配当等の支払に係る基準日等の翌日から、今回の配当配当等の支払に係る基準日までの期間を指します。

ただし、いくつかの例外があって、その場合は起算日が前回基準日の翌日ではなく、1年前や6か月前が起算日となるケースがあります。

が、文章だと非常にわかりにくいと思いますので、具体例を以下に示します。

例えば、2026年3月31日に配当基準日を迎えるケースにおいて、計算期間は以下の通りとなります。

なお、イレギュラーなケースとして以下のケースが考えられます。

考えてみれば当然ですが、初めての配当を行うときは前回基準日は存在しないですし、前回配当日から今回配当日まで長期間空いている(例えば10年以上)場合は条件が厳しすぎます。

なので、このようケースでは法人の設立日や、今回の配当基準日から1年前などの例外規定が設けられています。

2 前項に規定する計算期間とは、その受ける配当等の額に係る配当等の前に最後に当該配当等をする他の内国法人によりされた配当等の基準日等(前条第二項第二号に規定する基準日等をいう。以下第二十三条までにおいて同じ。)の翌日(次の各号に掲げる場合には、当該各号に定める日)からその受ける配当等の額に係る基準日等までの期間をいう。

法人税法施行令:第二十二条の二

一 当該翌日がその受ける配当等の額に係る基準日等から起算して一年前の日以前の日である場合又はその受ける配当等の額が当該一年前の日以前に設立された他の内国法人からその設立の日以後最初にされる配当等に係るものである場合(第三号に掲げる場合を除く。) 当該一年前の日の翌日

二 その受ける配当等の額がその配当等の額に係る基準日等以前一年以内に設立された他の内国法人からその設立の日以後最初にされる配当等に係るものである場合(次号に掲げる場合を除く。) 当該設立の日

三 その受ける配当等の額がその配当等の額の元本である株式等を発行した他の内国法人から当該配当等の額に係る基準日等以前一年以内に取得したその元本である株式等につきその取得の日以後最初にされる配当等に係るものである場合 当該取得の日

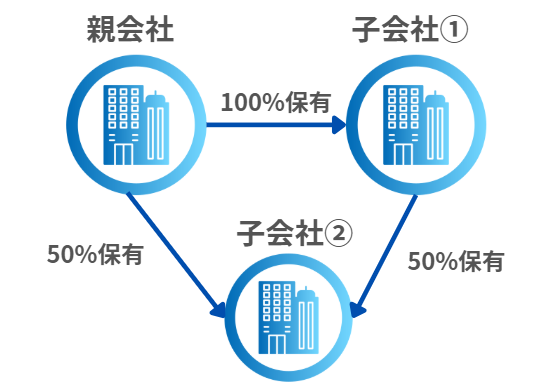

完全支配に含まれるのは、100%の株式を直接保有する子会社だけでなく、

以下のように、50%(直接保有)+50%(間接保有)=100%(完全支配)となる場合も含まれます。

| 区分 | 益金不算入割合 | 保有期間要件 |

| 関連法人株式等 | 配当金額ー控除負債利子 | 計算期間の初日から末日まで継続して1/3以上の株式を保有していること。 |

関連法人株式等とは、持株割合が1/3超である内国法人の株式を指します。この配当も全額が益金不算入の対象となりますが、完全子法人株式等とは異なる保有期間要件が設定されています。

(注) 配当等の計算期間が6か月を超える場合には、計算期間末日以前6か月の期間継続して1/3超保有していれば要件を満たします。

その他の例外としては、完全子法人株式等と基本的には同じですが、期間は1年ではなく6か月となることに注意が必要です

| 区分 | 益金不算入割合 | 保有期間要件 |

|---|---|---|

| その他株式等 | 50% | いずれの区分にも該当しないこと |

その他株式等は、主に5%超100%未満の保有割合で、関連法人株式等に該当しないものを指します。

「その他」という区分があるというよりは、

「完全子法人株式等」でもなく「関連法人株式等」でもなく「非支配目的株式」でないものが、結果的に「その他株式」に分類されるというイメージです。

| 区分 | 益金不算入割合 | 保有期間要件 |

|---|---|---|

| 非支配目的株式等 | 20% | 配当基準日時点において、5%以下に相当する株式を保有していること |

非支配目的株式等は、5%以下の保有割合の株式を指し、主に投資目的で保有されるものですので、益金不算入割合は20%と最も低くなります。

この区分は、期末時点の保有割合で判断しますので、「○か月以上継続保有」といった期間要件はありませんが、短期所有株式等に該当しないことが必要です。

※短期保有株式とは?

「基準日の1ヶ月前以内」に取得し、「基準日後2ヶ月以内」に譲渡した株式のことを指します。