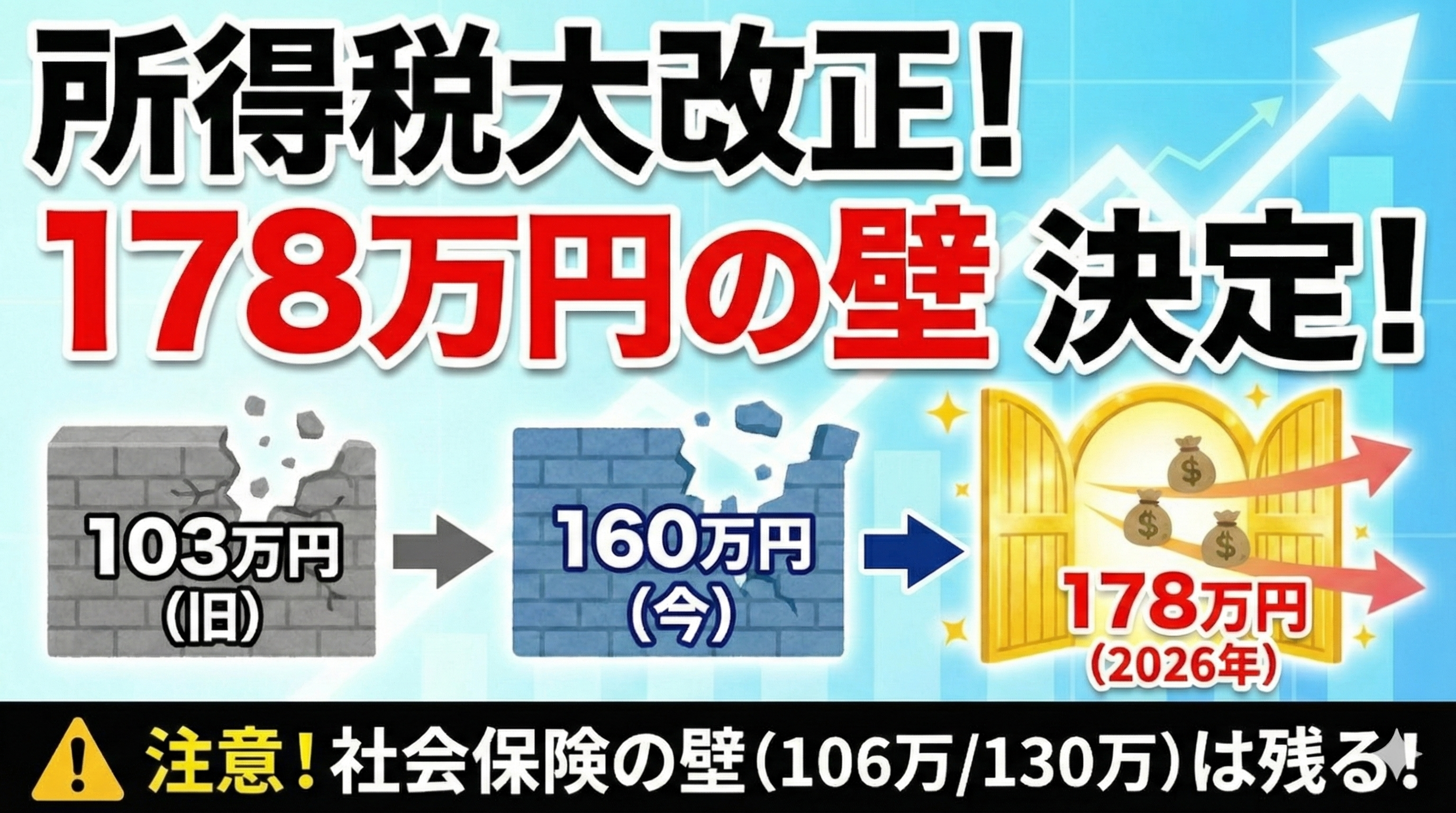

【2025年最新】所得税の計算方法と「年収160万円の壁」税金ゼロでも手取りが減る?

佐藤

税務ノート

東京都では土地・建築コストの上昇が続いており、30㎡台〜50㎡台のコンパクトな家(狭小住宅)がマイホームの選択肢になっています。

しかし——ほんの数㎡の違いで、住宅ローン控除などの税制優遇を受けられるかどうかが変わることをご存じでしょうか?

この記事では、狭小住宅を購入する際に押さえておきたい

を中心に解説します。

東京都の住宅地価格は、国土交通省の地価公示(令和6年)によると前年比+約5%。

東京では1㎡あたりの単価が100万円を超えるのは普通の時代になってきました。

一方で、狭小住宅を購入する時に注意したいのが、税制上の面積要件です。

これらはいずれも、50㎡未満の住宅は原則として優遇対象外となります。

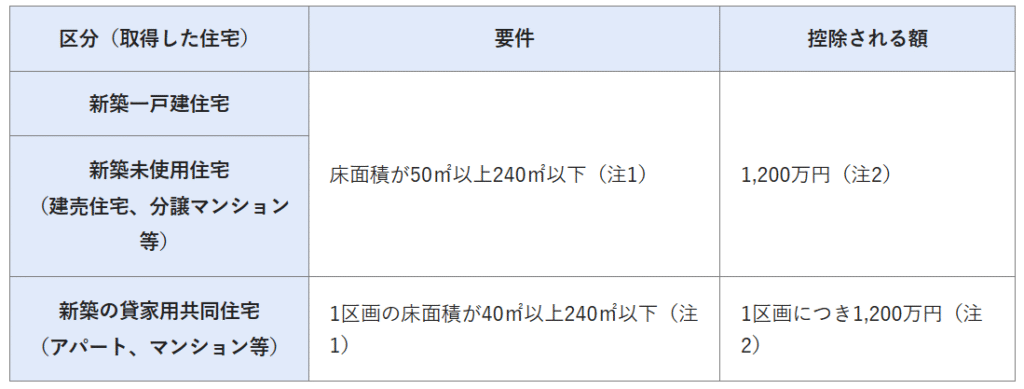

住宅ローン控除は、自宅を取得・新築した場合、年末時点のローン残高の0.7%を所得税・住民税から差し引ける制度です。

| 項目 | 内容 |

|---|---|

| 控除率 | 年末ローン残高の 0.7% |

| 控除期間 | 新築住宅13年間(認定住宅は上乗せあり) |

| 対象住宅 | 登記簿上の床面積が50㎡以上 |

| 所得制限 | 合計所得金額2,000万円以下 |

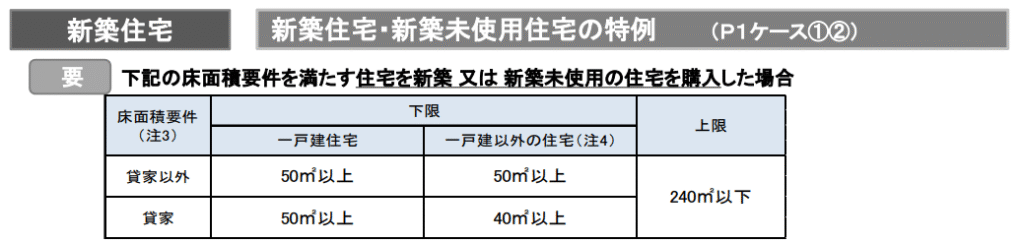

40㎡〜50㎡の特例(所得1,000万円以下)2021年の改正で導入された緩和措置により、40㎡以上50㎡未満の住宅でも、合計所得金額が1,000万円以下であれば住宅ローン控除の対象になります。

(2) 特例居住用家屋または特例認定住宅等の場合

国税庁:タックスアンサー

イ 住宅の床面積(注1)が40平方メートル以上50平方メートル未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。

ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。

ただし、この特例は「共働き世帯」では注意が必要です。

夫婦のどちらかが年収1,000万円を超えていると対象外になるため、ローンの組み方や登記名義を検討することが重要です。

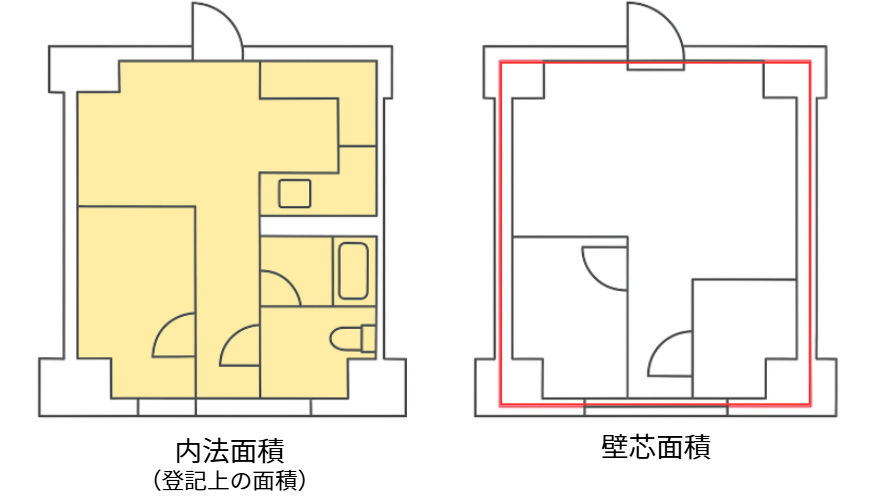

「登記簿面積」で判断されるため、設計図上の“壁芯面積”よりも小さくなる設計段階でギリギリ50㎡を下回るケースも多く、早めの確認が必須。

床面積がこの要件に該当するかどうかは、各階ごとに壁その他の区画の中心線で囲まれた部分の水平投影面積(登記簿上、表示される床面積。以下同じ。)によって判定することとされています(租税特別措置法関係通達41-10)。

区分所有する部分の床面積については、階段や廊下などの共用部分を除いた専有部分について、壁その他の区画の内側線で囲まれた部分の水平投影面積によって判定することとされています(租税特別措置法関係通達41-11)。

国税庁HPより

住宅ローン控除だけでなく、購入や登記時にも税負担を軽減できる制度があります。

ただし、ここでも共通して立ちはだかるのが 「50㎡の壁」 です。

| 税目 | 通常税率 | 軽減後の税率・控除内容 | 主な面積要件 |

|---|---|---|---|

| 不動産取得税 | 建物3%・土地3% | 建物:1,200万円控除/土地:一定額控除 | 50㎡以上240㎡以下 |

| 登録免許税 | 保存登記0.4%/土地移転2% | 保存登記:0.15%/土地移転:0.3% | 同上(50㎡以上) |

(不動産取得税の課税標準の特例)

地方税法:73条の14

第七十三条の十四 住宅の建築(新築された住宅でまだ人の居住の用に供されたことのないものの購入を含むものとし、政令で定めるものに限る。)をした場合における当該住宅の取得に対して課する不動産取得税の課税標準の算定については、一戸(共同住宅、寄宿舎その他これらに類する多数の人の居住の用に供する住宅(以下不動産取得税において「共同住宅等」という。)にあつては、居住の用に供するために独立的に区画された一の部分で政令で定めるもの)について千二百万円を価格から控除するものとする。

不動産取得税は地方税になりますので、各都道府県から公表されている情報を参照する必要があります。

東京都は住宅価格が高止まりする状況で、狭小地を活用したコンパクト住宅や3階建て住宅のニーズが強まっています。

土地価格を抑えるメリットがある一方で、住環境や防災性、隣棟間隔の確保といった都市としての“質”をどう維持するかという課題に直面しています。

自治体によっては、過度な敷地分割が続くことで密集市街地が拡大し、通風・採光の悪化や、将来的な建て替えの困難さなどを懸念する声も強まっています。

そのため、都心の一部では「小規模宅地の再開発は進めつつも住宅地としての健全性を保つ」ことを目指し、細分化の抑制や、一定規模の敷地を確保するためのルールづくりを進める動きも見られます。

狭小住宅で損をしないための3つのポイント