【法人税の基礎】法人に課される税金の仕組みと特徴

法人税とは何か

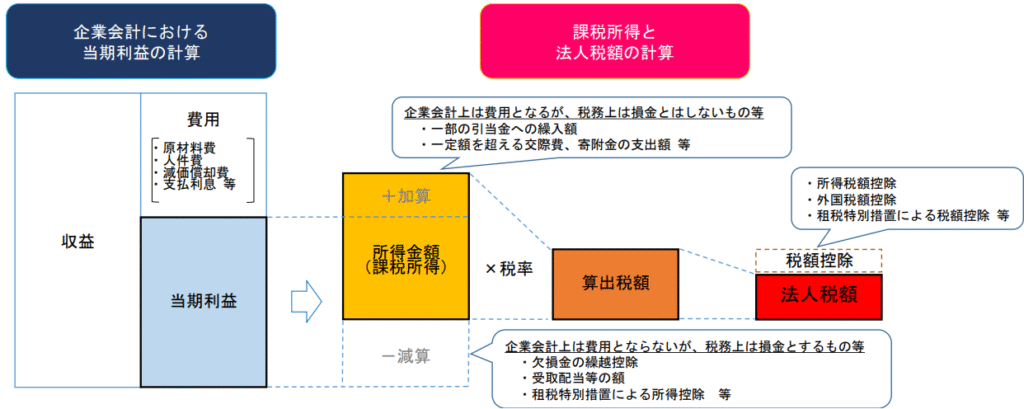

法人税とは、株式会社や合同会社などの法人が事業活動を通じて得た「所得」に対して課される国税です。ここでいう所得は、収入(=益金)から、費用や損失(=損金)を差し引いて計算されます。

ただし、この所得は会計上の利益とは必ずしも一致しません。税法上のルールに従い、加算や減算といった調整を行ったうえで所得が算出されるのが特徴です。

また、法人税は「普通法人」が主な対象ですが、公益法人や公共法人の場合は、原則として課税されず、収益事業を行った場合に限って課税されます。

さらに、法人税とあわせて法人住民税や法人事業税といった地方税も負担するため、これらをまとめて「法人税等」と呼ぶこともあります。

法人税を理解するうえでは、まず「法人の所得に課される国税であること」と「会計利益と税務上の所得は異なる」という二点を押さえることが大切です。

法人税の基本的な位置づけ

法人税は、日本の税制の中で「基幹税目」のひとつに位置づけられています。国税の中でも所得課税に分類され、個人に課される所得税と並んで大きな役割を担っています。

- (タップして開く!)基幹税目とは?

-

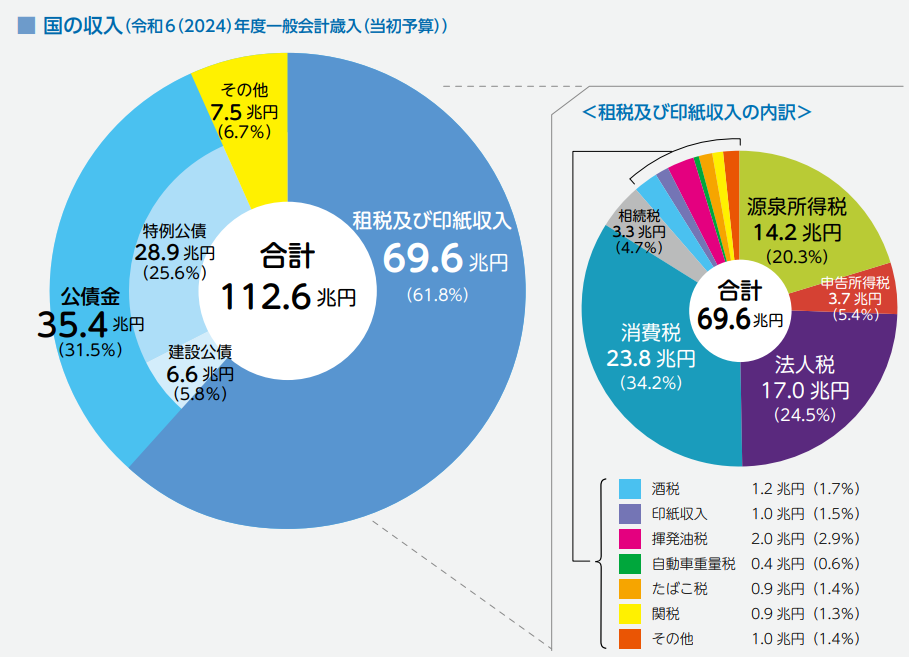

国税収入の中で特に割合が大きい、「 所得税・法人税・消費税」の3つ、これらをまとめて「基幹三税」と呼びます。

国税庁のホームページより 令和6年度(2024年度)当初予算ベース(70兆円)のうち、消費税が約34%、所得税が約26%、法人税が約25%を占め、三税を合わせると国の税収全体の8割以上を占めています。

法人税収は国家財政における重要な収入源であり、景気や企業活動の動きによって増減するのが特徴です。納税主体は法人そのもので、利益の大きさに応じて負担が決まります。

また、法人税は単独で存在するのではなく、地方税である法人住民税や法人事業税とあわせて「法人税等」と呼ばれ、法人の税負担全体を形づくっています。

このように法人税は、国の税体系の中心であると同時に、企業活動と国家財政をつなぐ大切な役割を果たしているのです。

個人に課される所得税との違い

法人税と所得税は、どちらも「所得」に対して課される税金ですが、大きな違いは納税の主体にあります。

- 「所得税⇒個人」

- 「法人税⇒株式会社や合同会社などの法人」

に課されます。

課税の仕組みにも違いがあります。所得税は「累進課税」が採用されており、所得が増えるほど税率も高くなります。

一方、法人税は一定の税率が所得全体に対して一律にかかるのが基本です。

さらに、所得税は給与所得や事業所得など区分ごとに計算されるのに対し、法人税は法人の事業活動全体から生じた利益を基に計算されます。

このように、同じ「所得課税」であっても、個人と法人とでは課税の仕組みや負担のされ方に大きな違いがあるのです。

法人税の課税対象

これまで説明してきた通り、法人税の課税対象は法人が事業活動から得た「所得」です。

課税所得の計算のベースになるのは「会計上の当期利益」ですが、税法上のルールに従って課税所得を調整します。これが「加算調整」「減算調整」と言われるものです。

会計上の利益と法人税上の所得の違い

私たちがニュースなどで耳にする「企業の利益」と、税務署に申告する「所得」は、実は同じものではありません。会計の利益は、投資家や経営者に企業の実態を伝えるため、できるだけ経済的な実態を反映するように作られています。

一方で、税務上の考え方では、税金を公平に徴収することを目的としています。

(国からすれば、早めに税収が欲しいと考えますから、将来発生するかどうか不確かな費用を見積もり計上されたくないと考えるわけです。)

例えば、会計上は将来の損失の発生に備えて引当金を計上できますが、税務上は認められない場合があります。

このように、会計上の利益と税務上の所得にはズレ(いわゆる「一時差異」や「永久差異」)が生じています。

会計上の利益の考え方

会計上は、投資家が「この会社はこれから業績が伸びそうか?」を予測するための情報となるように、できるだけ実態を正しく反映することが目的です。

財務報告の目的は、ディスクロージャー制度の一環として、自己の責任で将来を予測し投資の判断を行う投資家のために、企業成果の予測と企業価値の評価に役立つような、企業の投資のポジション(ストック)とその成果(フロー)を測定して開示することであるといえる。

ASBJ:「財務会計の概念フレームワーク」

そのため、減損損失の計上や各種引当金などの“見積り”を用いて、期間の業績を適切に表します。

一方、税務の目的は安定した税収の確保ですから、まだ発生が確定してない損失や不確かな見積りは、原則として損金に入れません。

実際に確定した費用や損失だけを認める、という考え方が基本にあります。

つまり、会計は将来の予測に役立つよう実態を表現するのに対し、税務は発生した事実をベースに所得を計算する。

ここが、会計利益と税務上の考え方が異なるところです。

法人税法における益金の考え方

法人税法上の「益金」は、企業会計上の収益とは必ずしも同じ概念ではありません。

国税庁の考え方によれば、課税所得は「一定の期間における企業の純資産の増加」に対して課税するという考え方に基づいて計算されます。

この観点からみると、企業会計上の収益と益金の考え方は基本的には大きく異ならないといえます。

ただし、以下の点については、企業会計上の収益と益金の取扱いが異なるため注意が必要です。

- 政策的配慮による不算入項目

二重課税を避けるという原則や、一定の政策的な観点から、企業会計上は収益として計上されている金額であっても、税務上は益金不算入とされるものがあります。

代表的な例として、「受取配当金の益金不算入制度」が挙げられます。

詳細な内容はこちらの記事にまとめています。

法人税法における損金の考え方

損金は会計上の費用に相当する概念ですが、税務では「費用=損金」とは限りません。

基本の考え方は「債務確定主義」で、

- 原因となる事実が起きている

- 金額が合理的に見積もれる

- 支払義務が確かになっている

——この3点が目安です。

そのため、見積り色の強い引当金は、法令で認められたもの(例:貸倒、返品調整など)以外は原則として損金にできません。

交際費や寄附金も基本的には損金にできない

交際費等(得意先との飲食・贈答・接待費など)は原則損金不算入ですが、

中小法人の定額控除や飲食費50%損金といった特例があります。

従業員全員を対象にした社内飲食は、福利厚生費として損金算入できるケースがあります。

寄附金は、原則として損金算入限度額までで、超えた分は不算入です(相手先や性質で区分)。

また、法人税・住民税・事業税そのもの、罰金・過料、役員賞与などは代表的な損金不算入項目です。

一方、減価償却費や支払利息、販売費・一般管理費など、事業に通常必要な支出は損金算入が基本です。